数据中心作为新兴的房地产投资,在中国目前还处于起步阶段,随着未来数据量持爆发式增长,这个细分领域毫无疑问会有跳跃式发展。

近年来,在房地产行业,传统商办住宅在资本追逐下资产价值已连续多年走高,投资传统类别资产的资本化率(净租金对资产值的比例)大幅度的降低,且由于基本面(如供应增多、人口结构变化以及电商对零售物业冲击等)变化,传统类别的资产未来收益不确定性增大。投资者将眼光更多转向若干新兴细分资产类别,如旅游地产、教育地产和医疗地产等。

细看以上细分资产类别我们发现其主要特质:他们除纯粹的房地产回报外,通常嫁接了另一个具有广阔增长潜力行业,如旅游、教育、医疗等。眼下,随着人工智能、大数据、工业4.0等及新兴产业和科技的快速发展,数据中心(Data Centre)这一很潮的新兴资产类别进入一贯严谨的投资者视野。

数据中心:新时代诞下的另类新资产

何谓数据中心?从外观看数据中心物理外观依旧是一栋房产并提供物理空间作出租之用,但使用该空间对应的必须是服务器等高精尖设备。因为该类资产对空间环境有着高于酒店和普通房产的诸多要求,比如恒温恒湿、绝对安全、能源供应保障等,因此其附加值显著高于传统类别资产。

而数据中心要求建筑空间必须具备安全性、稳定性、带宽,能源供应可靠等细化指标。相比于零售、办公、物流等不动产类型,数据中心在物业建造、运营方面更为专业化,对于新进入投资者存在相当程度准入壁垒。

数据中心与传统的写字楼一样也分评级,一般的,根据国际《数据中心的通信基础设施标准》,考量“可用性”、“稳定性”和“安全性”,将数据中心从最低至最高分为一级(Tier I最低),二级,三级和四级(最高)四个不同等级。该标准需从建筑规格、冷却、电源、冗余、可靠性等多个方面评价。例如,如果要达到三级标准,每年的停机总时长要控制在1.6小时内(可靠性99.982%以上),为达到这个目标该类资产需要配备备用发电机、两路不同变电站提供的电力,以及各种应急方案等。目前国内最好的数据中心通常在三级。

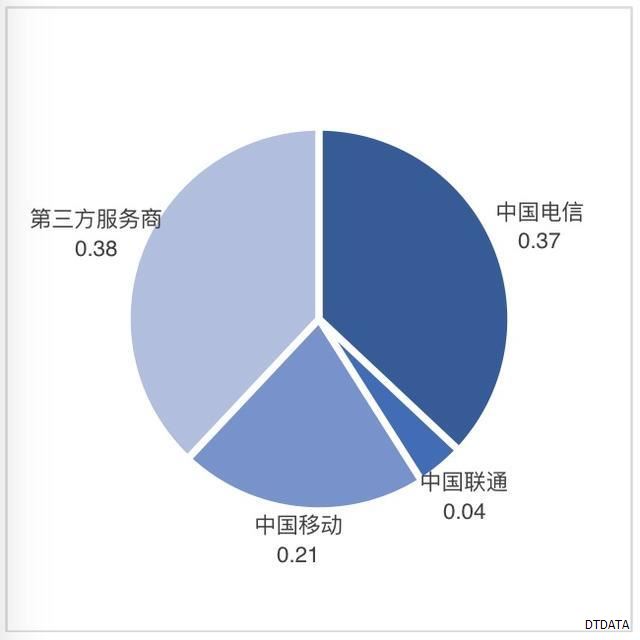

三大电信运营商抢占山头

从整个市场格局来看,中国数据中心市场发展可用近水楼台来总结。

国内大型数据中心有接近1/3 都集中在北、上、广三地,与全球趋势一样,经济发达地区是数据中心最为集中的地方。市场参与者主要包括电信运营商(电信、移动和联通), 他们是数据中心建设的主力军,在政策、资金、人力方面都有极为显著优势,超过60%的数据中心都由三大电信运营商持有。

中国电信占有最大的市场份额(如图一所示)。第三方数据中心服务商占比较小,但增速最快。其大部分物业以长期租赁方式获取,基础设施自行建设。目前大型数据中心主要集中在一线城市以及周边地区,随着一线城市资产供应端的紧张,部分二线市场会迎下一波资产溢利。

数据来源:IDC圈和中国电信数据

在中国,数据中心市场格局需求旺盛。一直处于供不应求的状态。未来三年,中国数据中心市场规模将持续上升。根据中国IDC圈数据显示,预计2019年,市场规模将接近1900亿元。2016-2019年,4年复合增长率高达21.1%,大幅度领先于国际水平。云服务、移动互联网、视频、网络游戏等垂直行业客户以及企业IT功能外包需求稳定增长,是拉动市场规模的核心驱动力。

2015-2020年,中国云服务市场的复合增长率为29.4%,整体市场规模仅占全球云服务市场的4%,上升潜力较大。作为国内的云服务龙头“阿里云”,瑞士信贷预测2015-2025年10年复合增长率为56.5%。

新市场规模的高增长同样得益于4G网络覆盖率的提高和费率的下降,这使得4G网络的用户覆盖率快速增长,大幅促进了视频消费和数据流量的增加。在未来,由于中国引领具有革命性意义的5G移动通讯网络的研发和应用,移动互联网客户需求端预计会有更可观增长。

除了移动互联网需求,越来越多企业也注重数据中心的运用。各大企业的IT功能外包可让企业更加专注于其核心业务的发展,同时降低费用成本。相比于传统行业,金融企业对于数据的安全和恢复要求更高,使得其更青睐高性能可靠的数据中心。

图二:中国数据通信量(P/B/月)

数据来源:Credit Suisse估算

尽管需求不断增加,但市场供给端的增速却大幅下降,造成供不应求。2016年数据中心供应仅增长12.4%,预计会进一步降低。尽管增速高,但存量规模仍然较小,不及美国的1/4。

总结来看,供给端增速的放缓主要原因有以下三点:

其一,政府对能耗的控制首当其冲。由于数据中心支撑大量服务器及其附带基础设施运行,其耗电量远高于普通楼宇;因此在用电紧张的区域特别是一线城市,发改委和电网对能耗指标的审批将大大限制数据中心的数量和规模;

其二,一线城市土地供应有限,也是重要因素;

其中,数据中心供应结构主要以中小型数据中心为主,单位运营成本高,无法达到规模效应;且供应在地域上的结构性失衡,而一线城市和核心网络节点城市的供不应求情况尤为显著。

图三:中国数据中心供给与增速-按面积

收益几何?数据中心资产层面的收益率比传统投资物业收益率高。

在成熟资本市场,投资数据中心的投资主体是房地产信托基金(REITs)。在美国,最大的数据中心REITs有Equinix, Digital Realty Trust等,市值都在100亿美金以上,他们拥有数百个数据中心,数据不仅通过公用互联网联通,同时在下属各数据中心之间可通过私有网络高速传输,形成生态链。在亚洲,有新加坡的专注数据中心投资的Keppel DC REIT,以及Mapletree Industrial Trust和Ascendas REITs等。在国内,目前专注于数据中心重资产业务的公司几乎没有,这个细分领域还处在形成的早期。

从目前国内交易案例来看,数据中心资产层面收益率较高,平均资本化率在8%~10%的区间,远高于传统地产。从成熟市场的经验来看,随着资本的涌入,资本化率会逐渐下降,价值增长潜力巨大。同时数据中心具有现金流稳定的特点,其部分面积可出租给主流的云服务商和IT服务商,以及大型企业的IT和研发部门等,租期较长,且由于基础设施费得投入用大,他们离开的成本(switching cost)高。在散租即主机托管(co-location) 的方式下,除了租赁机架外还可以提供增值服务比如维护保养、网络接入、软硬件的租借和管理等带来额外收入。

现金流稳定且拥有上升空间的特点使其成为机构投资者尽相追逐的目标。近年来,大型国际机构投资者均将目光转向亚洲和中国市场,包括华平投资集团、加拿大养老金等,这一趋势会持续和加速。

资本市场冉冉升起的新星

在全球范围来看,资本市场对数据中心该类资产持续追捧,公司估值高。在美国和新加坡,数据中心REITs的股价对净资产的溢价率以及股价对运营现金流(FFO)的倍数(图四、图五、图六)都在各类房地产类别中处于最高水平。新加坡的Keppel DC REITs 在IPO时市场估值高于其资产价值9%,目前该溢价率已升至30%,表现远高于其他房地产资产类别。

图四:美国REITs按资产类别

数据来源:Green Street Advisors 数据截至2017年6月1日

图五:美国REITs按资产类别

数据来源:Green Street Advisors 数据截至2017年6月1日

数据中心的投资策略

在投资过程中,数据中心物业标的选择要多方考量。

如同商场要选择在人流集中的地方,仓库选择交通枢纽的位置,数据中心需要选在数据和网络干线交汇的地方。中国公用计算机互联网在国内的核心节点城市位北上广以及沈阳、南京等数个城市;且北上广是主要网络的国际出口所在城市,网络的延迟(Latency)最低,数据流量和网络带宽最大,需求也最大。这些城市往往科技人才储备充足,对数据中心日常维护和增值业务等服务更容易开展。

此外,离下游客户近,互联网公司主要相对集中城市的数据中心价值较大。下游客户多为互联网企业、银行、保险、电力等大企业,这些企业总部往往集中在北上广深等城市。在这些城市建设数据中心,将能够直接与客户沟通,方便响应客户的需求,及时解决出现的问题,方便维护和保证数据安全。

在现有的行业架构中,核心节点城市的大型数据中心起着关键作用,但随着数据生成和传播量几何级增长,在中国有超过42个超大城市情况下,可在核心城市周边部署中小型的数据中心。这些数据中心靠近终端客户,通过内容分布网路(CDN),响应速度快,网络传输延迟可大大缩短。

在需求端,随着越来越多的终端用户使用公有云和混合云的服务,云服务会越来越集中到少数几家云服务提供商里,在中国以BATJ为代表的云供应商会成为未来数据中心的主要租户,他们的定价权毫无疑问会加大。投资者应着力构建资产包以在供应端增大议价能力。

政策也是投资策略要斟酌的一大关键要素。一线城市由于能耗和土地限制,要获得大型数据中心难度越来越大。例如北京市政府在2014年7月发布了《北京市新增产业的禁止和限制目录(2014年版)》,限制新建和扩建数据中心。所以在选择进入城市时应重点关注其政策导向和能源供应是否紧张。

另外,工信部颁发的数据中心运营牌照仅颁发给国内企业,所以部分已经赴国外上市的数据中心服务商往往采用VIE架构规避该政策壁垒,或者可与有牌照的运营商合作进行投资。

结论

数据中心拥有巨大的吸引力,但进入壁垒远高于传统的房地产类型,需要专业团队来进行管理,包括自身的技术门槛、对资金实力的要求以及对市场洞察力。对于新建的数据中心,在进入稳定现金流前有较长的建造期和培育期,即使在进入稳定期后资本支出也较大,对投资者财务能力提出了较高的要求。

综上所述,数据中心作为新兴的房地产投资,在中国目前还处于起步阶段,随着未来数据量持爆发式增长,这个细分领域毫无疑问会有跳跃式发展。

在这良好的基本面下,投资者可考虑以不同方式,如设立数据中心房地产基金的方式逐渐构建数据中心资产包,并可阶段性引入投资机构投资者,或通过最终上市等方式实现退出并获取良好回报。